Chaque année, des milliers de Français franchissent le pas vers une banque en ligne, attirés par la promesse d’une gratuité totale et de services 100% digitaux. Pourtant, une réalité plus nuancée se dessine : entre conditions de gratuité restrictives, hausses tarifaires récentes et disparités de services, tous les établissements ne se valent pas.

Le véritable enjeu ne consiste pas simplement à identifier l’offre la moins chère sur le papier. Il s’agit de comprendre les mécanismes tarifaires réels, puis d’arbitrer entre trois dimensions souvent négligées dans les comparatifs classiques : économique, servicielle et éthique.

Il s’agit également de vérifier la solidité juridique de l’établissement via le registre REGAFI de l’ACPR, qui recense tous les acteurs autorisés à opérer en France. Les tendances du secteur bancaire montrent une nette évolution vers des modèles hybrides combinant tarifs maîtrisés, accompagnement humain à distance et engagement environnemental transparent.

Cette analyse vous livre les clés pour décrypter les grilles tarifaires, identifier les pièges contractuels et choisir un établissement aligné sur vos priorités financières et vos valeurs.

Vos 4 repères pour choisir sans vous tromper

- Vérifiez l’agrément officiel sur le registre REGAFI de l’ACPR avant toute ouverture de compte — seuls les établissements agréés garantissent vos dépôts jusqu’à 100 000 €

- Calculez votre coût annuel réel selon vos usages (retraits, virements, découverts) plutôt que de vous fier aux promesses de gratuité affichées

- Comparez la qualité de l’accompagnement client à distance : horaires d’ouverture, délais de réponse et accès à un conseiller dédié font la différence au quotidien

- Intégrez les critères éthiques dans votre analyse : politique d’investissement, empreinte carbone et transparence bancaire deviennent déterminants pour aligner vos finances avec vos valeurs

Pour naviguer efficacement dans cet univers en mutation, cette analyse structure votre démarche autour de cinq axes complémentaires. Vous découvrirez d’abord comment les banques en ligne redéfinissent structurellement l’accès aux services financiers, puis comment identifier précisément les critères déterminants selon votre profil personnel.

Ensuite, vous apprendrez à décrypter les frais réels masqués derrière les promesses de gratuité, à évaluer la qualité des services digitaux et de l’accompagnement client, avant de trouver des réponses concrètes aux questions les plus fréquentes sur le changement de banque.

Les banques en ligne redéfinissent l’accès aux services bancaires

Depuis le début des années 2000, les banques en ligne ont bouleversé le secteur bancaire français en supprimant les agences physiques pour proposer des tarifs jusqu’à six fois inférieurs aux réseaux traditionnels. Cette économie structurelle se répercute directement sur les grilles tarifaires : là où un compte classique coûte en moyenne 215 euros par an dans une banque de réseau, le même service revient généralement à 35 euros dans un établissement 100% digital.

La réglementation actuelle impose désormais que tout établissement proposant des services bancaires dispose d’un agrément délivré par l’ACPR, l’Autorité de Contrôle Prudentiel et de Résolution. Cette obligation garantit que vos dépôts bénéficient de la protection légale jusqu’à 100000 euros par client et par établissement, un plafond identique pour tous les acteurs agréés. Parmi ces établissements figurent également des banques coopératives comme le Crédit Coopératif, proposant une ouverture de compte en ligne alliant services digitaux et finance engagée.

L’erreur la plus fréquente consiste à confondre banque en ligne et néobanque. Les premières disposent d’un agrément bancaire complet autorisant le crédit et les découverts, tandis que les secondes opèrent avec un statut d’établissement de paiement ne permettant que les opérations de paiement et de change. Cette distinction juridique explique pourquoi certaines applications mobiles ne proposent aucun découvert autorisé.

Bon à savoir : Le choix d’une banque en ligne repose sur trois dimensions complémentaires rarement analysées simultanément. La dimension économique évalue le coût annuel réel selon vos usages. La dimension servicielle mesure la qualité de l’application mobile et les délais de traitement. La dimension éthique examine la politique d’investissement, le refus ou non de financer les énergies fossiles, et la gouvernance participative via le sociétariat dans les banques coopératives.

Identifier les critères déterminants selon votre profil

Plutôt que de comparer mécaniquement tous les établissements sur des dizaines de critères, concentrez-vous sur les trois à quatre variables réellement déterminantes pour votre situation personnelle. Une personne de 22 ans en recherche d’emploi ne partage aucune priorité avec un cadre de 45 ans disposant d’une épargne conséquente.

Les observatoires bancaires relèvent systématiquement que 80% des utilisateurs se concentrent sur cinq opérations récurrentes : consultation du solde, virements ponctuels, gestion des plafonds de carte, opposition en cas de perte, et téléchargement des relevés.

-

Si vous avez entre 18 et 25 ans avec des revenus irréguliers ou inexistants :

Priorisez la gratuité inconditionnelle et la facilité d’ouverture sans justificatif de revenus. Vérifiez les plafonds de retrait hebdomadaires et la possibilité d’effectuer des virements instantanés sans frais supplémentaires.

-

Si vous percevez des revenus réguliers supérieurs à 1 500 euros mensuels :

Concentrez-vous sur le rapport services-prix : carte à débit différé pour optimiser votre trésorerie, découvert autorisé négocié à taux compétitif, et accès à un conseiller dédié joignable six jours sur sept.

-

Si vous souhaitez aligner vos finances avec vos valeurs environnementales et sociales :

Privilégiez les banques coopératives affichant une politique de refus strict du financement des énergies fossiles, une gouvernance participative via le sociétariat, et une transparence totale sur l’allocation de votre épargne.

Jeunes et étudiants : privilégier gratuité et mobilité

Les établissements bancaires proposent fréquemment des offres jeunes 18-25 ans avec gratuité totale pendant douze mois, puis des tarifs préférentiels oscillant entre 1,50 et 3 euros mensuels. Cette stratégie commerciale vise à capter une clientèle fidèle dès l’entrée dans la vie active, mais impose généralement des conditions d’âge strictes : passé 26 ans, le basculement vers une formule standard intervient automatiquement.

Vérifiez systématiquement trois points avant de souscrire : l’absence de condition de revenus pour l’ouverture, la gratuité des retraits dans toute la zone euro, et la possibilité d’effectuer des virements instantanés sans surcoût.

Actifs avec revenus réguliers : optimiser le rapport services-prix

Dès lors que vous percevez des revenus mensuels stables, les formules payantes entre 3 et 5 euros par mois deviennent souvent plus avantageuses que les offres prétendument gratuites assorties de conditions restrictives. Un forfait à 4 euros incluant carte à débit différé, découvert autorisé de 500 euros et conseiller dédié offre une meilleure valeur qu’une formule gratuite limitant le découvert à zéro et facturant 8 euros chaque commission d’intervention.

La carte à débit différé constitue un levier d’optimisation de trésorerie particulièrement efficace pour les profils percevant un salaire en fin de mois : tous les achats effectués entre le 1er et le 31 sont prélevés le 5 du mois suivant, créant un décalage de cinq à trente-cinq jours selon la date d’achat.

Épargnants engagés : aligner finances et valeurs avec les banques coopératives

Face à l’urgence climatique et aux interrogations croissantes sur l’utilisation de l’épargne, une frange grandissante d’épargnants recherche des alternatives bancaires refusant explicitement de financer l’extraction d’énergies fossiles ou les pesticides de synthèse. Les banques coopératives répondent précisément à cette exigence en affichant une transparence totale sur leur politique d’investissement et en proposant une gouvernance participative via le sociétariat.

Plutôt que de subir passivement les décisions d’un conseil d’administration opaque, les sociétaires participent aux assemblées générales et influencent directement les orientations stratégiques de leur établissement. Cette dimension démocratique s’accompagne généralement d’un engagement environnemental mesurable, avec des politiques publiques de refus du financement des industries polluantes.

Décrypter les frais réels et les conditions de gratuité

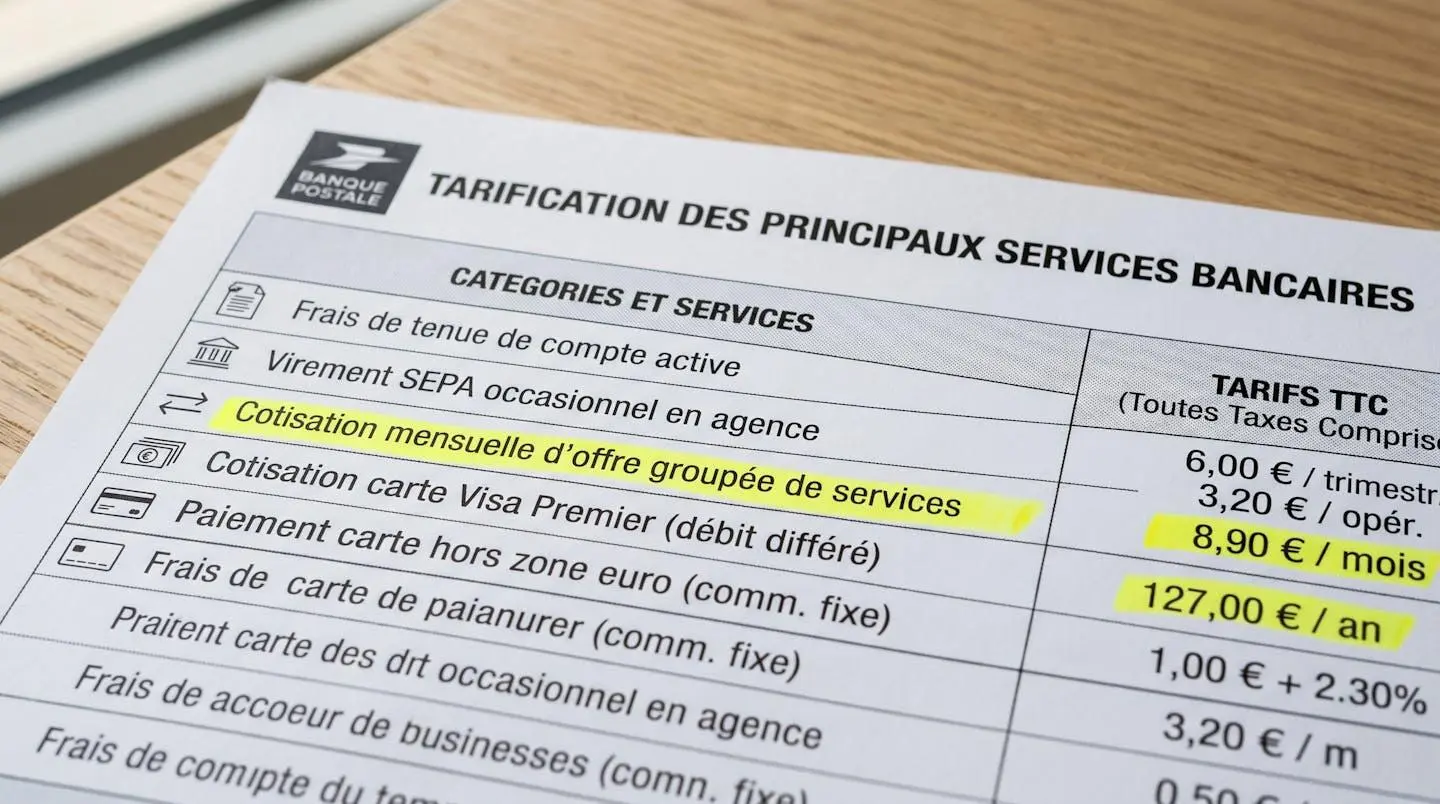

L’Observatoire des tarifs bancaires piloté par la Banque de France a recensé une hausse tarifaire de 3,1% entre juin 2024 et juin 2025 sur un panel de 103 établissements représentant 99% des comptes de particuliers. Cette augmentation, supérieure à l’inflation sur la même période, frappe particulièrement les frais de tenue de compte qui ont progressé de 8,95% au 1er avril 2025, avec des tarifs oscillant désormais entre 12 et 74 euros annuels selon l’établissement.

La promesse marketing de gratuité totale masque systématiquement des conditions d’éligibilité restrictives rarement mises en avant lors de la souscription. Les associations de consommateurs relèvent régulièrement que la majorité des clients pensant bénéficier d’une offre sans frais découvrent après quelques mois qu’ils ne remplissent pas les critères de revenus mensuels minimums, d’âge maximum ou d’usage minimal de la carte bancaire.

Prenons une situation classique : un client de 27 ans ouvre un compte attiré par une offre « 100% gratuite ». Les conditions générales précisent en page 4 que cette gratuité s’applique uniquement jusqu’à 25 ans révolus, avec un basculement automatique vers une formule à 6 euros mensuels dès le 26e anniversaire. Sur vingt-quatre mois, ce client paiera finalement 108 euros, là où un forfait transparent à 3 euros mensuels aurait coûté 72 euros.

| Poste de frais | Banque traditionnelle | Banque en ligne classique | Banque coopérative digitale |

|---|---|---|---|

| Cotisation carte Visa Classic | 45 à 50 €/an | Gratuite sous conditions | 18 à 36 €/an selon forfait |

| Tenue de compte | 12 à 74 €/an | 0 € (généralement) | 0 à 24 €/an |

| Retrait hors réseau en France | 1 à 1,50 € par retrait | 0 à 1 € selon forfait | Gratuit dans réseaux partenaires |

| Opposition chèque/chéquier | 10 à 20 € | Gratuit (6 établissements seulement) | Variable selon établissement |

| Commission d’intervention (par incident) | 8 € (plafonné à 80 €/mois) | 0 à 8 € selon établissement | Plafonnée pour clients fragiles |

Pour identifier l’offre réellement la plus économique pour votre profil, construisez un tableau de simulation sur douze mois intégrant vos usages réels. Comptez le nombre mensuel moyen de retraits hors réseau, la fréquence des virements internationaux, et l’utilisation occasionnelle du découvert autorisé. Multipliez chaque usage par le coût unitaire pratiqué par l’établissement, puis additionnez le forfait mensuel.

Cette méthode révèle souvent qu’un forfait affiché à 4 euros mensuels incluant gratuitement cinq retraits hors réseau et deux virements SEPA internationaux revient moins cher qu’une formule gratuite facturant 1,50 euro chaque retrait hors réseau. Sur un an, l’écart atteint facilement 60 à 80 euros selon l’intensité de vos déplacements.

Vigilance sur les conditions de gratuité affichées

Les données montrent que dans une proportion significative des dossiers, quatre pièges récurrents entraînent des frais inattendus. Premièrement, les offres gratuites sont souvent conditionnées à des critères de revenus mensuels minimums (1 000 à 1 500 euros selon l’établissement), d’âge maximum (25 ou 30 ans), ou d’usage mensuel minimum de la carte. Deuxièmement, les comparatifs en ligne ne reflètent pas toujours les conditions réelles applicables à votre situation personnelle. Troisièmement, les offres promotionnelles sont temporaires et les conditions tarifaires peuvent évoluer significativement après la première année. Quatrièmement, la qualité du service client et les délais de traitement ne sont mesurables qu’à l’usage, après l’ouverture effective du compte.

Les risques explicites incluent des frais inattendus en cas de non-respect des conditions de gratuité, une difficulté à joindre un conseiller en cas d’urgence dans certaines banques 100% digitales sans accompagnement humain, et des découverts non autorisés ou des plafonds restrictifs selon les établissements. Pour vérifier l’agrément d’un établissement bancaire, consultez le registre officiel de l’ACPR sur le site regafi.fr. En cas de litige, le médiateur bancaire et les associations de consommateurs peuvent vous accompagner.

Avertissement : Les informations présentées dans cet article ont une visée pédagogique et ne constituent pas un conseil financier personnalisé. Les tarifs bancaires et conditions contractuelles évoluent fréquemment. Vérifiez toujours les conditions actuelles directement auprès de l’établissement avant toute souscription. Pour des conseils adaptés à votre situation, consultez un conseiller financier agréé.

Au-delà du prix : services digitaux et accompagnement client

Une fois le coût annuel réel maîtrisé, la qualité de l’expérience utilisateur au quotidien devient le facteur différenciant majeur entre établissements affichant des tarifs comparables. L’ergonomie de l’application mobile, la disponibilité effective des conseillers, les délais de traitement des réclamations et les garanties d’assurance incluses dans les cartes bancaires constituent des critères décisifs.

Les applications bancaires les plus performantes proposent désormais des fonctionnalités avancées : consultation du solde en temps réel avec catégorisation automatique des dépenses, gestion dynamique des plafonds de carte modifiables instantanément, virements instantanés exécutés en moins de dix secondes, et notifications push paramétrables pour chaque opération supérieure à un seuil défini.

L’accompagnement humain à distance via une e-agence avec conseiller dédié joignable six jours sur sept représente un atout majeur pour les profils nécessitant occasionnellement un arbitrage expert : optimisation fiscale d’un placement, conseil sur la gestion du LEP selon l’évolution des revenus, ou accompagnement sur un crédit immobilier. Les établissements 100% digitaux sans aucun conseiller humain atteignent leurs limites dès que la situation sort des cas standards automatisables.

La vérification de l’agrément officiel d’un établissement bancaire constitue un préalable non négociable avant toute souscription. Consultez systématiquement le registre REGAFI pour confirmer que l’acteur visé dispose bien d’une autorisation d’exercer délivrée par l’ACPR, seule garantie que vos dépôts bénéficient de la protection légale jusqu’à 100 000 euros.

-

Téléchargez l’application mobile sur votre smartphone et testez la fluidité de navigation avant toute souscription

-

Vérifiez les horaires réels de disponibilité du service client : certains établissements ferment le week-end

-

Consultez les avis clients sur les délais de traitement des réclamations et la réactivité en cas de fraude

-

Comparez les garanties d’assurance incluses dans les cartes bancaires : assistance médicale à l’étranger, assurance achats, prolongation de garantie

-

Demandez explicitement si vous disposerez d’un conseiller dédié unique ou d’un pool de conseillers changeants

Cinq questions fréquentes sur le changement de banque

Combien de temps prend réellement le changement de banque avec le service de mobilité ?

Depuis 2017, la loi sur la mobilité bancaire impose un délai maximum de 22 jours ouvrés pour opérer le transfert complet de vos prélèvements et virements réguliers. Ce délai se décompose en plusieurs étapes, comme le détaille le portail officiel economie.gouv.fr : 2 jours ouvrés pour que votre nouvelle banque demande les informations à l’ancienne, 5 jours ouvrés pour que celle-ci transmette la liste des opérations récurrentes, puis 5 jours ouvrés pour informer vos créditeurs et débiteurs, et enfin 10 jours ouvrés pour qu’ils prennent en compte le changement. Ce service est obligatoire et totalement gratuit pour toutes les banques.

Mes dépôts sont-ils aussi sécurisés dans une banque en ligne que dans une banque traditionnelle ?

La garantie des dépôts est strictement identique pour tous les établissements agréés par l’ACPR, qu’ils disposent ou non d’agences physiques. Vos avoirs sont protégés jusqu’à 100 000 euros par client et par établissement, grâce au Fonds de Garantie des Dépôts et de Résolution financé par l’ensemble du secteur bancaire. Vérifiez systématiquement que l’établissement visé figure bien sur le registre REGAFI avant toute ouverture de compte.

Puis-je conserver mon ancienne banque en parallèle pendant quelques mois ?

Aucune réglementation ne vous oblige à fermer immédiatement votre compte actuel lors de l’ouverture d’un nouveau compte ailleurs. Cette période de transition de deux à trois mois permet de vérifier que tous les prélèvements ont bien été transférés et qu’aucune opération récurrente n’a été oubliée. Surveillez simplement les éventuels frais de tenue de compte sur l’ancien compte pendant cette phase.

Quels justificatifs sont exigés pour ouvrir un compte bancaire en ligne ?

Les établissements bancaires demandent systématiquement une pièce d’identité en cours de validité (carte nationale d’identité ou passeport), un justificatif de domicile de moins de trois mois (facture d’électricité, quittance de loyer, avis d’imposition), et un RIB à votre nom pour effectuer le premier versement initial. Certaines banques exigent également un justificatif de revenus pour accéder aux formules incluant un découvert autorisé ou une carte haut de gamme.

Comment optimiser mes placements bancaires au-delà du simple compte courant ?

Une fois votre compte courant ouvert et vos flux mensuels stabilisés, l’optimisation de votre épargne au-delà du Livret A devient déterminante pour faire fructifier votre trésorerie excédentaire. Les banques en ligne proposent généralement l’ensemble de la gamme des produits d’épargne réglementée (Livret A, LDDS, LEP sous conditions de revenus) ainsi que des supports plus dynamiques (assurance-vie en ligne, PEA, compte-titres). Comparez attentivement les frais de gestion appliqués sur ces enveloppes, car ils varient considérablement d’un établissement à l’autre et impactent directement votre rendement net sur longue période.